我が家は夫婦共働きで、主にお金の管理は僕が行っています。

お互い収入があるとはいえ、住宅購入や子作りも視野に入れている状況で、好き勝手使っていたら当然お金なんて貯まらない。

100組の家庭があれば、100通りのお財布事情があるとは思うけれども、我が家では毎月最低10万円は貯金できるように管理しています。

今回は、我が家なりのお金の管理方法について共有していきます。

夫婦の収入

まず前提として夫婦の収入については、約55万円程度です。まぁそこそこはあるのかなと思います。

これで毎月10万貯金は少なくないか?と思われる方も多いかもしれません。

生活環境は以下の通り。

・関西在住

・夫婦共働き(正職員)

・夫婦+猫1匹

・賃貸

・車持ち

固定費:14万円

我が家の固定費は以下の通り。

・家賃&駐車場代:¥120000

・車保険:¥8510

・車ローン:¥8110

合計:¥136620

生活する上で仕方ないけれども、なるべく抑えていきたいところ。我が家の家計は固定費が高いことが大きな課題。

変動費:10.5万円

我が家の変動費は以下の通り。

・食費:¥45000

・日用品:¥10000

・電気ガス水道:¥15000

・ガソリン代:¥15000

・猫代(動物病院代含む):¥25000

・医療費:¥10000

合計:¥105000

電気ガスの高騰と猫ちゃんの病院代のダブルパンチがのしかかってくる。

夫婦の支払いの割合

我が家の支払いは、5:5の比率で払うようにしています。

これはあくまで上記した、「固定費+変動費」夫婦の生活を行っていく上で必要な支払いは、折半するようにしています。

子供が出来て、妻が正規雇用で働くのが難しくなってくると比率は変える予定。

それ以外の個人の使用に関しては、携帯代、サブスク、美容費などは100%個人持ち。

毎月2.5万円くらいが個人のお小遣いで使用している。

毎月の平均支払いは30万円程度

今までの支払いを合計すると毎月最低30万円は支払っている。

おいおいまだ25万円もあるじゃないか、と思うかもしれない。現状は正規雇用の共働きだからいい話であって、妻が妊娠して産休・育休に入ってしまうと、一気に余裕はなくなる。ましてや一人だけの収入では赤字になる。出産しても子供が小さい間は熱が風邪で熱が出たりとかで仕事を休んでもらう必要も出てくる。そうなってくると収入は確実に下がり、現状のやりくりでは非常にマズい。

支払いはクレジットカード

支払いはほぼクレジットカードで行っています。理由としてはいつでもWEB上で明細を確認できるのでどれくらいの使ったのか管理がしやすいのと、ポイントがもらえるから。現金払いではポイントが受けることが出来ない。

クレジットカードは三井住友NLゴールドを利用していて、妻には家族カードを渡している。生活に必要な物はこのカードで支払ってもらっている。

2024年度は結婚や引っ越し、家具家電の新調とかで出費がかなり重なって合計500万円支払った。ポイントは2.5万+100万円の支払いで、さらに1万ポイント付与されるので、合計3.5万ポイントが付与されることになっている。やったね。

家計簿はスプレッドシート共有

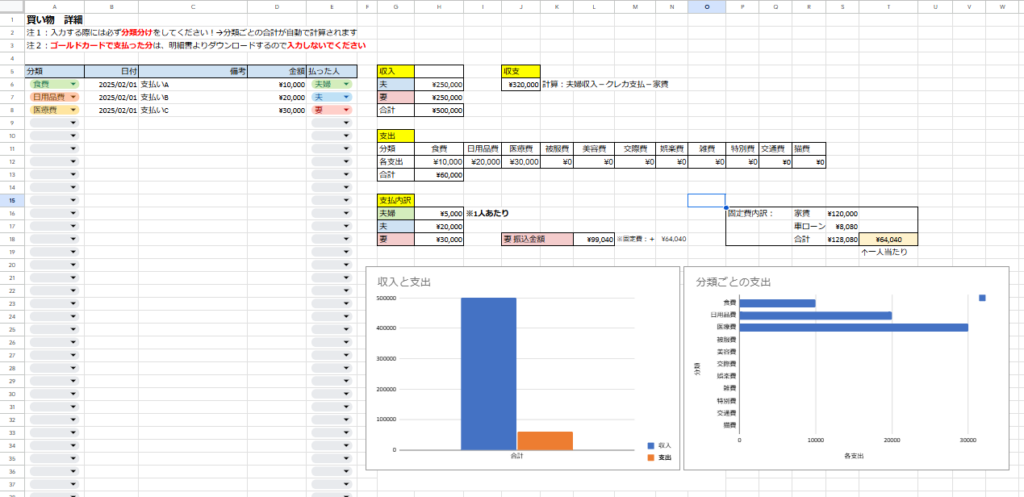

毎月のカードの支払いが確定したら、カード会社のマイページからCSV形式でデータをダウンロードして「日付」「支払先」「金額」を自作の家計簿スプレッドシートにペーストする。

分類分けと払った人をプルダウンで選択していくと、自動で各セルに振り分けられ計算されるように作っている。

そしてこのファイルを毎月妻と共有して、振り分けに異議がなければお金を振り込んでもらう。

妻にはどこで無駄に支出をしてしまっているのか、夫婦の貯蓄がどれくらいあるのかを把握して、共に考察してほしいので絶対確認してもらっている。

節約のし過ぎも毒

まぁもっと頑張っていったら月15万円は貯金できるだろうけれども、節約のストレスと仕事のストレスでイライラが積み重なって夫婦関係が悪化するのもどうかな?とは思うので、現状は最低10万円は貯金しましょうね、としている。もちろん余ったら余った分は貯蓄や投資にまわしていく。

以上が我が家のお金の管理でした、少しでも参考になれば幸いです。ではまた。